Paketi i računi

PAKETI

RAČUNI

Nekada želimo da deo novca sačuvamo uz unapred poznate uslove, a istovremeno da deo sredstava usmerimo ka investiranju - kako bismo rasporedili rizik i iskoristili priliku za potencijalni rast. Investicioni par je proizvod koji upravo to omogućava, jer spaja oročeni depozit u banci i ulaganje u jedan od NLB Fondova - NLB Globalni Akcijski ili NLB Globalni Balansirani - čiji je distributer NLB Komercijalna Banka.

U praksi, to znači da u jednoj odluci birate kombinaciju: deo sredstava oročavate kao depozit, a deo ulažete u nenovčani fond, a sve završavate jednim odlaskom u banku.

Investicioni par je kombinacija oročene štednje (depozita) i ulaganja u NLB fondove. Da biste ugovorili oročenu štednju sa preferencijalnom kamatnom stopom u okviru Investicionog para, potrebno je da postanete član NLB Fondova.

Drugim rečima, depozit i fond idu “u paru”: depozit se oročava pod uslovima Investicionog para, dok se drugi deo uplate istovremeno plasira u izabrani fond.

Investicioni par možete ugovoriti u valuti EUR ili RSD, a depozit možete oročiti na 12, 25 ili 36 meseci. Kamatna stopa na depozit je nepromenljiva tokom celog perioda oročenja, što znači da unapred znate pod kojim uslovima oročavate sredstva, dok za sredstva uložena u Fond važe drugačije zakonske odrednice. Prethodno ostvareni prinosi ne predstavljaju garanciju budućih rezultata. Budući prinosi mogu biti viši ili niži od ranijih.

Kamata za oročeni depozit se obračunava i pripisuje godišnje (na godišnjicu), prilikom dospeća. Depozit se ne produžava automatski, što znači da nakon isteka roka sami odlučujete da li želite novo oročenje i pod kojim uslovima.

Investicioni par je osmišljen tako da imate jasna pravila i mogućnost prilagođavanja tokom trajanja proizvoda.

Ako poželite da prekinete oročenje pre isteka ugovorenog roka, moguće je potpuno razoročiti štednju u bilo kom trenutku, ali u tom slučaju ne ostvarujete pripis ugovorene kamatne stope.

Sa druge strane, ukoliko tokom trajanja proizvoda odlučite da izvršite prodaju tj. otuđenje investicionih jedinica , Banka ne vrši korekciju kamatne stope na oročeni depozit. , već depozit nastavlja da važi pod ugovorenim uslovima. Društvo za upravljanje je dužno da u roku od 5 radnih dana od dana podnošenja zahteva za otkup investicionih jedinica izvrši otkup investicionih jedinica prenosom sredstava na devizni račun člana Fonda naveden na istupnici, a u skladu sa valutom za isplatu (EUR).

Društvo za upravljanje prilikom otkupa investicionih jedinica iz Fonda može naplatiti naknadu za otkup investicionih jedinica (izlaznu naknadu). Naknada za otkup obračunava se od vrednosti investicionih jedinica koje se otkupljuju. Visina naknade zavisi od vremenskog perioda investiranja.

Uslovi otuđenja investicionih jedinica su u različiti u Fondovima.

Pre donošenja odluke o ulaganju fond, pozivaju se potencijalni investitori da pročitaju prospekt i pravila kako bi se informisali o rizicima ulaganja.

Više o tome potražite na www.nlbfondovi.rs

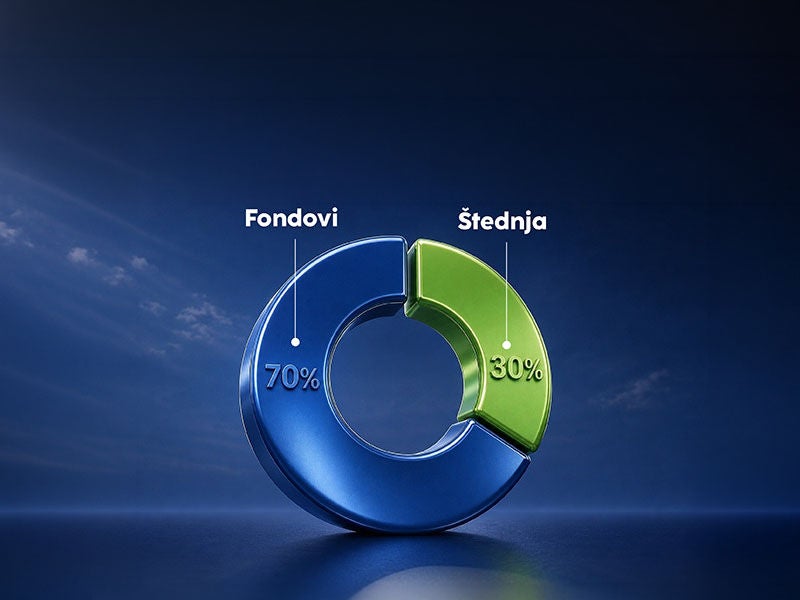

Kod Investicionog para birate odnos između depozita i fonda.

Dostupne su tri kombinacije (depozit : fond):

30% : 70%, 50% : 50% i 70% : 30%

Logika je jednostavna: što je veći udeo depozita, to je veći “stabilniji” deo; što je veći udeo fonda, to je veći udeo koji prati kretanja na tržištu.

Investicioni par može biti dobar izbor ako želite da istovremeno imate deo sredstava u oročenoj štednji, uz fiksnu kamatu na depozit, i deo sredstava u investiciji. Posebno je zanimljiv onima koji žele da raspodele novac prema sopstvenom “stilu”: konzervativnije (70:30), balansirano (50:50) ili dinamičnije (30:70).

Ulaganje u investicione fondove podrazumeva tržišne promene, što znači da vrednost investicionih jedinica može rasti ili padati, a prinos nije zagarantovan. Prethodno ostvareni prinosi ne predstavljaju garanciju buducih rezultata. Buduci prinosi mogu biti viši ili niži od ranijih. Pre donošenja odluke o ulaganju u Fond, pozivaju se potencijalni investitori da procitaju prospekt Fonda kako bi se informisali o rizicima ulaganja.

Više detalja pogledajte i na sajtu NLB Fondova.

Proces ugovaranja je jednostavan: najpre birate valutu i ročnost depozita, zatim birate odnos depozit: fond (30:70, 50:50 ili 70:30), potom postajete član NLB Fondova. (preduslov za preferencijalnu kamatu na depozit), a na kraju potpisujete ugovornu dokumentaciju i izvršavate uplatu.

Sef je siguran prostor u banci namenjen čuvanju novca, vrednih predmeta i važnih dokumenata. Nalazi se u posebno obezbeđenom delu ekspoziture, pod video nadzorom i dodatnim sistemima zaštite.

Pročitajte višeBankarstvo jednostavnim jezikom!

Pročitajte višeSaznajte kako do stambenog kredita u 5 jednostavnih koraka i ostvarite svoje planove bez odlaganja.

Pročitajte višeSeznam za primerjavo je prazen

Na primerjalnem seznamu ni shranjenih izračunov. Za primerjavo morate dodati nekaj izračunov.